Tiny piset: la pata ausente del Estado del bienestar español

La canción Tiny piset elaborada para les Falles Populars i Combatives por Auxili y Abril es un reflejo satírico de una realidad cada vez más absurda: “Més de 9 anys en la city, no em quedaré. Puja la renda del pis, van a tirar-me al carrer. Fijo que em toca un trastero. Vull cambiar de casero. Un usurero. Per més que busque no trobe. Jo ja vull fer-ho”.

Si bien la intensidad de la evolución de los precios de alquiler varía en función de la región o municipio, la tendencia a nivel nacional es clara: los precios están al alza. Según los datos del INE, tomando el año 2011 como base, el Índice de Precios de la Vivienda en Alquiler (IPVA) ha subido más del 26% en el periodo comprendido entre 2002 y 2015. Ahora bien, si tomamos como año de referencia el 2015, el IPVA ha subido casi un 16% desde 2015 hasta 2022.

A partir de 2023 en adelante, resulta complicado encontrar datos oficiales sobre la evolución del IPVA. En su lugar, disponemos del Índice de Precios de la Vivienda (IPV), que nos permite imaginar la situación aproximada en el mercado de alquiler. Según el INE, el IPV ha crecido un 62,5% en el periodo entre 2015 y 2024 y cerca de un 24% entre el primer trimestre de 2022 y el tercer trimestre de 2024. De esto deducimos que el precio del alquiler también ha experimentado crecimiento.

Según los cálculos del Observatorio de la vivienda y el suelo de 2024, el precio de la vivienda ha subido un 8.1% en 2024. Además, no podemos perder de vista que tan solo el 1,72% del parque de vivienda en España corresponde a la vivienda social, cifra que asciende al 3,3% si consideramos el parque de vivienda en alquiler social en sentido amplio, más allá del parque de titularidad pública. Esta situación contrasta con la media europea situada alrededor del 9%, es decir, la media europea de vivienda social es casi el triple que la española.

Los datos son contundentes, España necesitaría construir aproximadamente 850.000 viviendas sociales adicionales solo para alcanzar la media europea, lo que da una idea de la dimensión del déficit acumulado, que es resultado de decisiones políticas y económicas sostenidas durante décadas. Políticas orientadas a la propiedad privada. Desde el franquismo, con su lema “un país de propietarios, no de proletarios”, hasta los sucesivos gobiernos democráticos, las políticas públicas han priorizado sistemáticamente el acceso a la propiedad frente al desarrollo de un parque de vivienda pública estable. Las desgravaciones fiscales por compra de vivienda, las facilidades crediticias y otros incentivos han consolidado un modelo que sitúa a España en una de las tasas más altas de vivienda en propiedad de Europa (aproximadamente el 77%).

En este punto hay que resaltar que gran parte de la vivienda pública construida en España, históricamente se ha destinado a su venta a través de figuras como las VPO, o las VPP. Viviendas que tras unos años de protección y después de ser adquiridas por particulares que cumplían ciertos requisitos salariales máximos, podían ser vendidas y especularse con ellas, dejando de formar parte definitivamente del parque público de vivienda.

Esta situación contrasta con la de nuestros vecinos europeos, en el caso de Países Bajos la vivienda social alcanza un 29%, un 24% en Austria, un 20% en Dinamarca o un 17% en Francia. La diferencia radica en la inclusión -o exclusión en el caso español-, de la vivienda en el de Estado de Bienestar. Mientras que para gran parte de nuestros vecinos europeos la vivienda pública se concibe como un servicio esencial comparable a la sanidad o la educación con importantes inversiones públicas, en España se ha dejado mayoritariamente en manos del mercado, lo que a la larga ha traído las consecuencias que hoy observamos en términos de accesibilidad y exclusión.

Para revertir esta situación se requiere de un cambio sustancial de paradigma en el que la vivienda se erija como un nuevo eje del Estado del bienestar español. Urge una estrategia ambiciosa que tenga como base un incremento sustancial del parque de vivienda pública para equipararse a la media europea, priorizando el alquiler asequible sobre la venta. En este sentido, Echaves-García y Martínez del Olmo advierten que el problema del acceso a la vivienda en España es estructural y señalan la necesidad de la intervención del estado en un mercado competitivo que, ante todo, persigue intereses particulares.

Junto con la ya mencionada escasez de vivienda pública en España se combina en el panorama actual la dificultad de acceder a hipotecas asequibles y los disparatados precios de los alquileres que imposibilitan la búsqueda y entrada en una vivienda digna en las grandes ciudades españolas. Así, aquellos que optan por la compra frente al arrendamiento se ven inmersos en un círculo vicioso alimentado por la subida de los tipos de interés que encarece los préstamos hipotecarios y que requiere de unos ahorros previos que para muchos son inalcanzables y, a la vez, por la imposibilidad de hacer frente a unos alquileres cada vez más desorbitados.

De hecho, las instituciones financieras y los organismos internacionales como el Banco de España, la OCDE o el FMI recomiendan que el gasto derivado de la vivienda no exceda del 35% del salario y, por tanto, se considera a partir del 40% como “sobrecarga de vivienda” que puede derivar en la privación de otros gastos fundamentales como la alimentación. En España los datos revelan que gran parte de la población, especialmente en las grandes ciudades, asigna para el gasto de la vivienda entre el 40 y 50% de su sueldo, situándose la media en el 43% del salario bruto, mientras que en la Comunidad Valenciana es del 44%. Una situación más perjudicial en el caso de los jóvenes que destinan hasta el 80% de sus salarios al alquiler, imposibilitando el ahorro y otros gastos, lo que repercute en su tardía emancipación o en la necesidad de compartir piso.

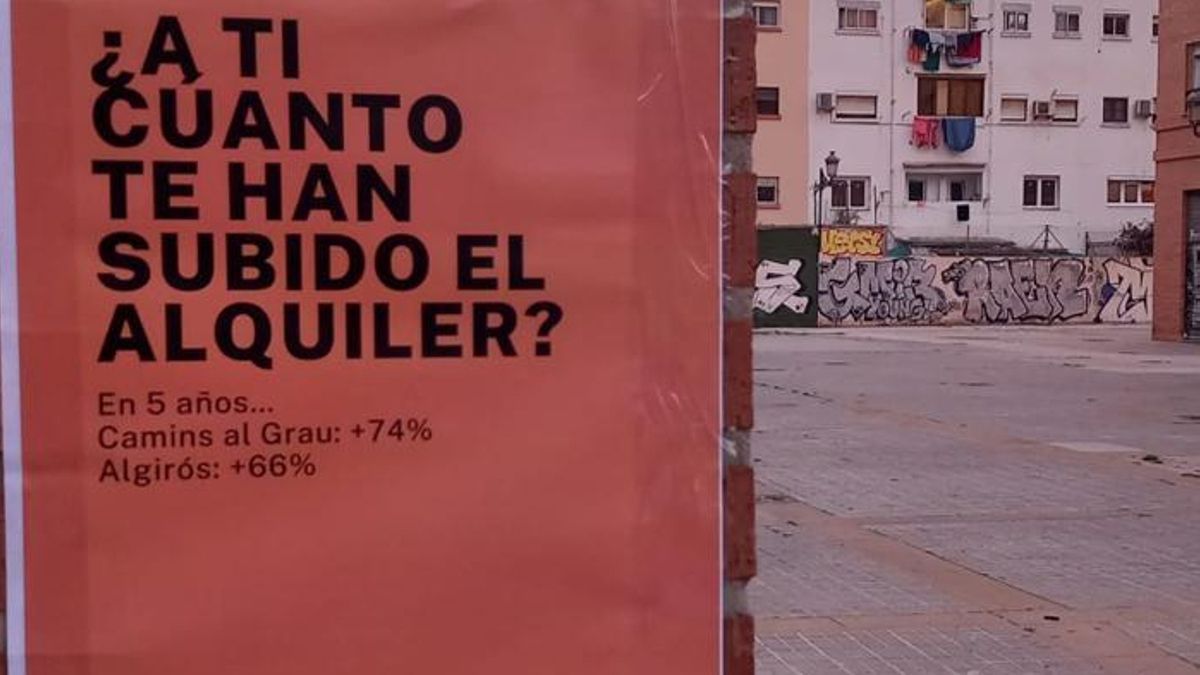

Concretamente, la situación de Valencia requiere mención por el alza de los precios en los últimos años y con un precio medio de 15,2 €/m² en febrero de 2025 cuando cinco años atrás era de 9,1 €/m² o de menos de 6 €/m² entre 2010 y 2017, según Idealista. No obstante, si atendemos a estos precios por barrios la diferencia es mucho más significativa, sobre todo, en el distrito de Ciutat Vella que ha pasado de 7 €/m² en 2010 a los casi 20 €/m² en 2025, seguido de L'Eixample que alcanza los 17 €/m² en 2025 lo que supone un alquiler mensual de 1.500€ para un piso de 75 m² en estas zonas. Además, otros distritos que no forman parte del centro de la ciudad como Algirós que se sitúa próximo a las universidades también ha visto una gran subida pasando de los 5 €/m² en 2014 a los casi 15 €/m² en 2025.

Hace unos días, paseando por València observé desde la calle el piso donde mi bisabuela crió a mi abuela y se vieron obligadas a abandonar porque el barrio se había vuelto inseguro, apenas quedaban vecinos y los comercios cerraron sus puertas. Hace ya varios años que es un Airbnb. Como tantos otros hogares, fueron víctimas de la gentrificación antes de que existiera una palabra para referirse a ello.

Este proceso de expulsión se ha visto acelerado -instalando las cajas de seguridad para que los turistas al introducir el código secreto puedan coger las llaves del apartamento en el que pasarán cuatro días de ensueño, o convirtiendo el salón en dos habitaciones más para poder cobrar un alquiler adicional- muchas veces sin pasar por el proceso de degradación del barrio que había marcado hasta ahora estos cambios.

Tras la expulsión de las y los vecinos, le sigue toda la transformación del barrio. Los comercios de toda la vida, a los que cariñosamente nos solemos referir como “de confianza”, desaparecen con la llegada de otros enfocados al turismo como consignas de equipajes, alquiler de bicis o cafés de especialidad; el centro de las ciudades se parece cada vez más a un parque de atracciones destinado a los turistas y al consumo masivo.

Vemos como la problemática de la vivienda no se entiende sin observar el modelo económico español. No sorprende pues, que entre los países europeos con una edad de emancipación más alta se encuentren los de la Europa Mediterránea, máximos afectados por el turismo masivo con 30,3 años de media en 2023 según Eurostat. Las políticas públicas, también son fundamentales para explicar estas diferencias. Los países del centro y norte de Europa tienen políticas que incluyen desde la promoción de la vivienda pública hasta ayudas al alquiler y medidas para mejorar la calidad del empleo juvenil y su inserción temprana, facilitando el acceso a la vivienda. Igual de importante es la elección del tipo de vivienda que se impulsa, como un desarrollo urbano que permita modelos más sostenibles, como el de la ciudad de 15 minutos que es la envidia de los estadounidenses, quiénes serían capaces de renunciar al sueño americano por una walkable city.

Revertir la situación de la vivienda es una cuestión de justicia social y un derecho, que sin embargo, al hacer caso omiso al Artículo 47 de la Constitución Española, es el gran pilar ausente de nuestro Estado de Bienestar.

0